LTA Consultoria

Publicada portaria que detalha postergação do prazo para pagamento de contribuições sociais

Foram publicados em edição extra do Diário Oficial de hoje (3/4) os atos normativos relacionados às medidas anunciadas na última quarta-feira (1/4) pelo secretário especial da Receita Federal do Brasil, José Barroso Tostes Neto, em entrevista coletiva realizada no Palácio do Planalto.

Confira abaixo as medidas e os correspondentes atos legais:

Postergação do prazo para pagamento da contribuição previdenciária patronal, PIS/PASEP e da COFINS

Fica alterado o prazo para pagamento da contribuição previdenciária patronal devida pelas empresas e pelo empregador doméstico, da contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social – COFINS, que ocorreria em abril e maio de 2020, para agosto e outubro de 2020, respectivamente.

Efetuando o pagamento até esses novos prazos não haverá a incidência de juros ou multa de mora.

O valor total dos recursos diferidos é da ordem de R$ 80 bilhões

Ato legal: Portaria ME nº 139, de 3 de abril de 2020

Prorrogação da entrega da EFD-Contribuições referente aos meses de abril, maio e junho de 2020

Fica prorrogada para o 10º (décimo) dia útil do mês de julho de 2020, os prazos para transmissão das EFD-Contribuições originalmente previstos para o 10º (décimo) dia útil dos meses de abril, maio e junho de 2020.

Dessa forma, os contribuintes poderão entregar a EFD-Contribuições nesses novos prazos sem a incidência de Multa por Atraso na Entrega.

Não há alterações nas disposições legais vigentes e aplicáveis na determinação do valor da Contribuição para o PIS/Pasep e da Cofins devidas mensalmente, mas apenas a prorrogação do prazo de transmissão da EFD-Contribuições que deveriam ser entregues nos meses de abril, maio e junho de 2020.

Ato legal: Instrução Normativa RFB Nº 1.932, de 3 de abril de 2020

Prorrogação da entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF) referente aos meses de abril, maio e junho de 2020

Fica prorrogado o prazo de entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF) dos meses de abril, maio e junho de 2020.

A apresentação das DCTF originalmente previstas para serem transmitidas até o 15º (décimo quinto) dia útil dos meses de abril, maio e junho de 2020 será prorrogada para até o 15º (décimo quinto) dia útil do mês de julho de 2020.

Dessa forma, os contribuintes poderão entregar a DCTF nesses novos prazos sem a incidência de Multa por Atraso na Entrega da Declaração (Maed).

Ato legal: Instrução Normativa RFB Nº 1.932, de 2 de abril de 2020.

Confira abaixo outras ações anunciadas nesta semana

Prazo para apresentação da Declaração Anual do Imposto da Renda da Pessoa Física é prorrogado por 60 dias

O prazo para apresentação da Declaração Anual do Imposto de Renda da Pessoa Física foi alterado do dia 30 de abril para o dia 30 de junho de 2020

Juntamente com a prorrogação do prazo para apresentação da Declaração foram alterados os prazos para pagamento das cotas do IRPF e foi excluída a exigência de se informar o número constante no recibo de entrega da última declaração de ajuste anual.

A primeira ou única cota passa a ter o vencimento no dia 30 de junho de 2020, enquanto as demais cotas vencem no último dia útil dos meses subsequentes.

A solicitação de débito automático em conta-corrente para a cota única ou a partir da 1ª cota, que antes poderia ser solicitada até o dia 10 de abril, poderá ser solicitada até o dia 10 de junho. A solicitação de débito automático a partir da 2ª cota poderá ser solicitada entre os dias 11 a 30 de junho de 2020.

Historicamente, há contribuintes que se dirigem a unidades da RFB para que lhes seja disponibilizado o número do recibo da última declaração, seja porque perderam a versão impressa, seja porque não possuem mais acesso à mídia ou ao computador em que estava armazenado o recibo.

Com a alteração do prazo e a retirada da exigência da informação do número do recibo, objetiva-se evitar eventuais aglomerações de contribuintes no atendimento da RFB, bem como em empresas ou instituições financeiras, na busca de informes de rendimentos, e em escritórios de contabilidade, de modo a contribuir com o esforço governamental de diminuir a propagação do novo Coronavírus.

Para os contribuintes que já entregaram a declaração, a Receita Federal informa que será atualizada a versão do Programa gerador da Declaração (PGD) e assim será possível a emissão de Darfs com os novos vencimentos, inclusive aqueles relativos às doações, diretamente na Declaração, aos fundos controlados pelos Conselhos Nacional, Distrital, estaduais ou municipais dos Direitos da Criança e do Adolescente e do Idoso.

Para aqueles contribuintes que já agendaram o pagamento das cotas, a Receita Federal programará os débitos de acordo com os novos prazos de vencimento.

Ato legal: INSTRUÇÃO NORMATIVA Nº 1.930, de 1º de ABRIL de 2020

Redução do Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF, incidente sobre operações de crédito por 90 dias

Foi reduzida a zero a alíquota do IOF* incidente sobre operações de crédito pelo prazo de 90 dias.

Além disso, também é reduzida pelo mesmo período, a alíquota adicional do IOF de 0,38% (trinta e oito centésimos por cento), incidente sobre essas operações de crédito, a qual tem maior impacto sobre as operações de curto prazo no momento em que as pessoas físicas e jurídicas necessitam de maior liquidez.

Tal medida beneficia tanto as pessoas físicas, como as pessoas jurídicas, inclusive as optantes pelo Simples Nacional.

A renúncia fiscal estimada para o trimestre é da ordem de R$ 7 bilhões.

*Aliquota atual é de 0,0041% ao dia limitado a 365 dias mais adicional de 0,38% para a pessoa jurídica; de 0,00137% ao dia no caso de PJ optante pelo Simples e 0,0082% ao dia limitado a 365 dias para a pessoa física mais adicional de 0,38%

Ato legal: DECRETO Nº 10.305, de 1º de ABRIL de 2020

Fonte: Receita Federal

Coronavírus: 43 países adotam 166 medidas tributárias para conter crise, aponta levantamento

Estudo, feito pelo Insper, informa que metade das medidas trata de adiar o pagamento de tributos. Pesquisador avalia que ação do governo brasileiro é 'tímida'.

Levantamento do Núcleo de Tributação do Centro de Regulação e Democracia do Insper aponta que foram adotadas 166 medidas tributárias por 43 países para combater os efeitos do novo coronavírus na economia. O Insper é uma instituição de ensino superior e pesquisa.

O estudo, concluído na última terça-feira (30), foi realizado pelos pesquisadores Breno Vasconcelos, Lorreine Messias, Thais Shingai e Letícia Sugahara, e coordenado por Vanessa Canado, assessora especial do Ministério da Economia.

Entre os países analisados estão Bélgica, China, Dinamarca, Espanha, Estados Unidos, Grécia, Itália, Japão, Portugal, Suécia e Suíça.

De acordo com o estudo, metade dessas ações foram para "diferimento", ou seja, adiar a data para pagamento de tributos. Em 15,7% dos casos, foi feita redução da carga tributária (corte de impostos).

As ações dos governos concentram-se, principalmente, em tributos relacionados à renda e ao consumo, correspondendo, respectivamente, a 39,8% e 36,75% do total.

"Na Alemanha, por exemplo, ficou decidida a renúncia, até o fim deste ano, de medidas para fazer cumprir o pagamento de tributos vencidos. Já a Coreia do Sul optou por isentar pequenas empresas do pagamento de IVA, além de conceder incentivos para quem trocar de carro mais cedo", diz o Insper, no documento.

No Reino Unido, foi instituída a possibilidade de prorrogar por seis meses o prazo para quitação de Imposto de Renda, enquanto no Peru e na Polônia foi estendido em um mês o prazo para quitação de IR.

A Espanha, segundo o levantamento, aprovou benefícios fiscais para pequenas e médias empresas e trabalhadores independentes. "Essas empresas poderão adiar obrigações fiscais relativas ao imposto de renda e IVA por seis meses sem juros", informou.

Medidas brasileiras

Nas últimas semanas, a área econômica do governo tem anunciado uma série de medidas para proporcionar melhores serviços de saúde para a população e também para impedir que a crise econômica tenha impacto muito grande no nível de emprego, mas elas se concentraram principalmente no campo fiscal (gastos públicos) e financeiro (facilitação e barateamento do crédito).

No campo de tributos, o governo brasileiro anunciou as seguintes medidas:

- Simples nacional: postergação no prazo de pagamento por 6 meses

- IOF: redução temporária por três meses

- Sistema S: redução temporária da alíquota por três meses meses

- FGTS: atraso no pagamento dos meses de março abril e maio, com retomada a partir de julho de 2020.

- Redução do IPI na importação ou fabricação, II produtos na área de saúde.

Segundo o Pesquisador do NEF/FGV-SP e do Insper, Breno Vasconcelos, um dos coordenadores do estudo, o governo brasileiro está sendo "tímido" no campo tributário, quando é feita a comparação com outros países.

Ele observou que a área econômica indicou nesta semana que pode adiar o pagamento do PIS/Cofins e contribuição previdenciária sobre folha de pagamentos, mas por apenas dois meses. "Se não for implementado com urgência, estamos muito tímidos. Se for com urgência, ainda assim estamos tímidos, pois a crise é grave", declarou.

Vasconcelos avaliou que esse alívio de caixa momentâneo proporcionado pelo governo, mesmo se adiado o pagamento do PIS/Cofins e contribuição previdenciária, pode não ser suficiente para manter as atividades depois de passada a crise sanitária do coronavírus.

"É problemático porque, depois da crise sanitária, os efeitos na economia serão sentidos, serão potencializados no tempo. Quando houver a retomada da circulação das pessoas, da possibilidade de consumo e reabertura de lojas, muitas empresas ainda estarão com dificuldades de caixa", avaliou.

Ele recomendou que os governos, não somente o brasileiro, adiem o pagamento de tributos e, nos próximos meses, depois de passada a crise sanitária, avaliem se será possível de fato realizar essa cobrança dos valores atrasados, ou se concedem uma anistia para evitar um tombo maior da economia e alta do desemprego.

Medidas brasileiras de gastos públicos e voltadas ao crédito

- Em 12 de março, o governo anunciou a antecipação do pagamento do 13º salário de aposentados e pensionistas, e a prova da suspensão de vida dos aposentados, entre outras.

- Em 16 de março, anunciou três meses para depósito de FGTS, a antecipação da segunda parcela do 13º do INSS e o reforço Bolsa Família.

- Em 18 de março, informou que será liberado auxílio mensal de R$ 200 a autônomos, em pacote de R$ 15 bi a 'pessoas desassistidas'. Depois esse valor foi ajustado pelo Congresso Nacional para R$ 600, e a forma de pagamento está sendo discutida.

- Em 19 de março, o governo informou que pagará os primeiros 15 dias para trabalhador doente pelo coronavírus.

- Em 23 de março, o governo anunciou que governo vai implementar um plano de R$ 88 bilhões para fortalecer os estados e os municípios, medida que visa o enfrentamento da crise gerada pela pandemia do novo coronavírus.

- Em 23 de março, o Banco Central anunciou medidas para injetar recursos no sistema financeiro com um impacto total de R$ 1,2 trilhão na chamada "liquidez" (recursos nas mãos dos bancos).

- Em 27 de março, a área econômica anunciou uma linha de crédito emergencial para pequenas e médias empresas e que vai ajudá-las a pagar os salários de seus funcionários pelo período de dois meses, no valor de R$ 40 bilhões.

- No dia 1º de abril, o governo federal anunciou uma medida provisória (MP) que autoriza as empresas a reduzirem, proporcionalmente, a jornada de trabalho e os salários dos empregados por até 3 meses e contarem com um auxílio emergencial do governo, que custará R$ 51 bilhões.

Fonte: Globo - G1

NF-e - acesso por terceiros - PORTARIA Nº 519, DE 18 DE MARÇO DE 2020

Publicada no DOU de hoje, Portaria que tende a finalizar uma discussão importante: os dados das NF-e(s) estavam liberados a terceiros, esta liberação seria legítima ou não, por conter dados sigilosos

?A portaria RFB nº 2189/2017, autorizava a SERPRO (Serviço Federal de Processamento de Dados), a disponibilizar para terceiros, nos termos da Portaria MF nº 457, de 8 de dezembro de 2016, acesso a dados e informações sob gestão da Secretaria da Receita Federal do Brasil (RFB).

Segundo a norma, a disponibilização de acesso a dados e informações destinava-se à complementação de políticas públicas, voltadas ao fornecimento de informações à Sociedade, através de soluções tecnológicas complementares às oferecidas pela RFB.

Hoje, a publicação da Portaria 519/20, alterou a norma anterior, para suprimir a lista de alguns dados previstos anteriormente. São estes:

Suprimidos pela Portaria RFB nº 519, de 18 de março de 2020:

3. Nota Fiscal Eletrônica – NF-

ea. Argumentos de consulta

i. Chave da NF-e

b. Dados e informações de resposta

Informações da Nota Fiscal

i. /TNFe – Tipo Nota Fiscal Eletrônica

ii. /TNFe/infNFe – Informações da Nota Fiscal eletrônica

iii. /TNFe/infNFe/ide – Identificação da NF-e

iv. /TNFe/infNFe/emit – Identificação do emitente

v. /TNFe/infNFe/avulsa – Emissão de avulsa informar os dados do Fisco emitente

vi. /TNFe/infNFe/dest – Identificação do Destinatário

vii. /TNFe/infNFe/retirada – Identificação do Local de Retirada,

viii. /TNFe/infNFe/entrega – Identificação do Local de Entrega

ix. /TNFe/infNFe/autXML – Pessoas autorizadas para o download do XML da NF-e

x. /TNFe/infNFe/det – Dados dos detalhes da NF-e

xi. /TNFe/infNFe/total – Dados dos totais da NF-e

xii. /TNFe/infNFe/transp – Dados dos transportes da NF-

exiii. /TNFe/infNFe/cobr – Dados da cobrança da NF-e

xiv. /TNFe/infNFe/pag – Dados de Pagamento.

xv. /TNFe/infNFe/infAdic – Informações adicionais da NF-e

xvi. /TNFe/infNFe/exporta – Informações de exportação

xvii. /TNFe/infNFe/compra – Informações de compras

xviii. /TNFe/infNFe/cana – Informações de registro aquisições de cana

Eventos da Nota Fiscal

xix. /envEvento – Schema XML de validação do lote de envio do Evento

xx. /envEvento/idLote

xxi. /envEvento/evento

xxii. /envEvento/evento/infEvento/cOrgao – Código do órgão de recepção do Evento

xxiii. /envEvento/evento/infEvento/tpAmb – Identificação do Ambiente

xxiv. /envEvento/evento/infEvento/CNPJ – Número CNPJ

xxv. /envEvento/evento/infEvento/CPF – Número CPF

xxvi. /envEvento/evento/infEvento/chNFe – Chave de Acesso da NF-e vinculada ao evento

xxvii. /envEvento/evento/infEvento/dhEvento – Data e Hora do Evento

xxviii. /envEvento/evento/infEvento/tpEvento – Tipo do Evento

xxix. /envEvento/evento/infEvento/nSeqEvento – Sequencial do evento para o mesmo tipo de evento

xxx. /envEvento/evento/infEvento/verEvento – Versão do Tipo do Evento

xxxi. /envEvento/evento/infEvento/detEvento – Detalhes do evento

Tipos de evento da nota fiscal

xxxii. Evento de Cancelamento

xxxiii. Evento de Carta de Correção

xxxiv. Eventos de Manifestação do Destinatário

xxxv. Eventos da Suframa (Vistoria/Internalização)

xxxvi. EPEC

xxxvii. Eventos de Pedido de Prorrogação de Prazo

xxxviii. Eventos do Fisco em Resposta ao Pedido de Prorrogação

xxxix. Evento de Averbação

Segue publicação:

DIÁRIO OFICIAL DA UNIÃO

Publicado em: 31/03/2020 | Edição: 62 | Seção: 1 | Página: 44

Órgão: Ministério da Economia/Secretaria Especial da Receita Federal do Brasil

PORTARIA Nº 519, DE 18 DE MARÇO DE 2020

Altera a Portaria RFB nº 2.189, de 6 de junho de 2017, que autoriza o Serviço Federal de Processamento de Dados (Serpro) a disponibilizar acesso, para terceiros, dos dados e informações que especifica.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 327 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria MF nº 430, de 9 de outubro de 2017, e tendo em vista o disposto na Portaria MF nº 457, de 8 de dezembro de 2016, resolve:

Art. 1º O Anexo Único da Portaria RFB nº 2.189, de 6 de junho de 2017, fica substituído pelo Anexo Único desta Portaria, para vedar o acesso ao conjunto de dados e informações relativos à Nota Fiscal Eletrônica (NF-e) por terceiros.

Art. 2º Esta Portaria será publicada no Diário Oficial da União e entrará em vigor em 1º de abril de 2020.

JOSÉ BARROSO TOSTES NETO

ANEXO ÚNICO

(Anexo Único da Portaria RFB nº 2.189, de 6 de junho de 2017)

1. Cadastro de Pessoas físicas – CPF

a. Argumentos de consulta

i. Número do CPF

b. Dados e informações de resposta

i. Número do CPF

ii. Nome

iii. Situação (código e descrição)

2. Cadastro Nacional de Pessoas Jurídicas – CNPJ

a. Argumentos de Consulta

i. Número do CNPJ

b. Dados e informações de resposta

i. Número do CNPJ

ii. Data de Abertura

iii. Nome Empresarial

iv. Nome Fantasia

v. CNAE Principal (código e descrição)

vi. Natureza Jurídica (código e descrição)

vii. Endereço (logradouro, número, complemento, CEP, bairro, município, UF)

viii. Situação Especial

ix. Situação Cadastral (código, descrição, data, motivo)

x. Tipo Estabelecimento

xi. Correio Eletrônico

xii. Capital Social

xiii. Porte

xiv. Telefones (DDD, Número)

xv. Órgão

xvi. Nome Órgão

xvii. Ente Federativo

Equipe LTA Consultoria

Santa Catarina publica soluções de consulta sobre obrigações acessórias na Impo e Expo

O fisco de Santa Catarina publicou duas soluções de consulta sobre obrigações acessórias na importação e exportação, quando ocorre divergência de valores e quantidades.

1) Consulta COPAT Nº 10 DE 26/03/2020, versa sobre: REMESSA PARA EXPORTAÇÃO. NO CASO DE DIVERGÊNCIA ENTRE O VALOR DA REMESSA PROMOVIDA PELO INDUSTRIALIZADOR E A VENDA PELA COMERCIAL EXPORTADO, DEVERÁ SER EMITIDA NOTA FISCAL COMPLEMENTAR PARA AJUSTAR OS PREÇOS, CONFORME § 1º DO ART. 10-A DO RICMS-SC.

Segundo a consulta, no caso de divergência entre o valor da remessa promovida pelo industrializador e a venda pela comercial exportadora, deverá ser emitida nota fiscal complementar para ajustar os preços, conforme § 1º do art. 10-A do RICMS-SC. O fisco complementa, ainda, dispondo: "No tocante à "questão financeira e contábil", a escrituração comercial não está compreendida na legislação tributária estadual e, portanto, fora da competência atribuída a esta Comissão. Recomenda-se consultar a legislação comercial e contábil, inclusive as resoluções do Conselho Federal de Contabilidade."

2) Consulta COPAT Nº 8 DE 26/03/2020, versa sobre: ICMS. IMPORTAÇÃO. QUANTIDADE DE MERCADORIAS IMPORTADAS MENOR DO QUE A INDICADA PELO EXPORTADOR, APURADA NO PROCESSO DE IMPORTAÇÃO. DEVE SER EMITIDO DOCUMENTO FISCAL PARA REGULARIZAR A DIFERENÇA DE QUANTIDADE DE MERCADORIA, QUANDO EFETUADA NO PERÍODO DE APURAÇÃO DO IMPOSTO EM QUE TENHA SIDO EMITIDO O DOCUMENTO ORIGINAL.

Nesta, o consulente alega: "Alega que, em alguns casos, durante o processo de importação recebe produtos em menor quantidade do que o registrado nos documentos fiscais devido a erro no despacho do exportador, gerando um estoque inexistente. Para regularizar tal situação, a consulente emite uma NF-e de baixa de estoque, conforme inciso I do art. 180 , Anexo 5 do RICMS/SC , para estorno dos impostos devidos".

Segundo o fisco, no caso de ser constatada diferença entre a quantidade de mercadorias efetivamente importada e a indicada pelo exportador, ocorrida durante o processo de importação, deve ser emitido documento fiscal no sentido de regularizar tal diferença, quando for efetuada no período de apuração do imposto em que tenha sido emitido o documento original.

Equipe LTA Consultoria

.Não cabe ao Judiciário adiar vencimento de tributos, decide TRF4

Não cabe ao Judiciário adiar vencimento de tributos, decide TRF4

27/03/2020

O juiz federal convocado Alexandre Rossato da Silva Ávila, do Tribunal Regional Federal da 4ª Região (TRF4), negou no início desta tarde (27/3) o pedido da empresa catarinense Decanter Vinhos Finos para postergar o vencimento dos tributos de competência federal (IRPJ, CSLL, PIS, COFINS, IPI, IRRF e Contribuição Previdenciária e outras contribuições previdenciárias destinados aos terceiros e do parcelamentos mantidos perante à RFB e PGFN) para o último dia útil do mês subsequente ao encerramento do estado de calamidade pública previsto no Decreto Legislativo nº 6/10, decorrente do combate à pandemia do Coronavírus (Covid-19).

A empresa requeria ainda a prorrogação pelo mesmo prazo do envio das declarações e a determinação judicial para que a Receita Federal se abstivesse de cobrar qualquer multa em virtude do atraso das obrigações acessórias.

O advogado sustenta que em razão das medidas adotadas pela União o faturamento da Decanter será reduzido drasticamente, e não será suficiente para arcar com todos os compromissos financeiros nos próximos meses, tais como folha de pagamento, fornecedores e tributos. Argumenta que tal medida seria a única forma de respeitar a capacidade contributiva.

Segundo o magistrado, o Poder Judiciário não pode atuar como legislador positivo e uma decisão nesse sentido significaria usurpação de competência dos outros poderes, visto que as moratórias devem ser definidas por lei.

Sobre as medidas que estão sendo adotadas pelo governo federal e o princípio da isonomia com as empresas integrantes do Simples, o juiz pontuou que se estas foram beneficiadas, foi porque o Poder Executivo optou por um critério que revela conveniência política, insuscetível de controle pelo Poder Judiciário. "É possível, de acordo com interesses econômicos e sociais, estimular e beneficiar determinados setores da economia. Não vejo nisso ofensa aos princípios constitucionais da moralidade pública, da razoabilidade, da proporcionalidade e da capacidade contributiva. Não há similitude de situação que permita invocar o princípio da isonomia", analisou Ávila.

Fonte: https://www.trf4.jus.br/trf4/controlador.php?acao=noticia_visualizar&id_noticia=15103

Nº 5012017-33.2020.4.04.0000/TRF

Justiça concede a empresa liminar que suspende pagamento de tributos federais por 3 meses

Justiça concede a empresa liminar que suspende pagamento de tributos federais por 3 meses

O juiz Rolando Valcir Spanholo, da 21ª Vara Federal Cível da Seção Judiciária do DF, concedeu liminar que garante à empresa Services Assessoria e Cobranças ficar três meses sem recolher tributos federais devido à pandemia do coronavírus. Proferida nesta quinta-feira, a decisão tem caráter liminar.

A empresa, que tem unidades em São Paulo e no Paraná, usou como argumento na petição a manutenção de sua própria existência e a garantia de preservação de mais de 5 mil postos de trabalho. O receio da empresa é que se crie um caótico quadro financeiro que inviabilize sua atividade.

O juiz deu razão à Services, concedendo liminar que suspende imediatamente a cobrança de tributos federais, por considerar que a pandemia também tem efeitos seríssimos sobre a atividade econômica.

Mas determinou que a empresa emende à petição inicial, pedido para que se inclua na suspensão de cobrança também os tributos de outros entes da Federação, como estados e municípios.

Isso, porque, segundo Spanholo, por não pesar sobre uma empresa apenas a carga tributária federal, o pagamento de outros compromissos fiscais também poderia ameaçar sua atividade. Além disso, o juiz destacou que as empresas estão sofrendo mais as consequências de restrições de suas atividades diante da adoção de distanciamento social por parte dos governos locais.

Disse o juiz que “isso ganha relevo na medida em que são os Estados, Distrito Federal e Municípios que, por precaução, seguindo orientações da Organização Mundial da Saúde, OMS, mais pressionam pela implantação da chamada “quarentena horizontal”.

A decisão da suspensão do pagamento de tributos federais por três meses, concedida à Services Assessoria e Cobranças, abre caminho para que as demais empresas também sejam beneficiadas com a moratória

http://radioagencianacional.ebc.com.br/justica/audio/2020-03/justica-concede-empresa-liminar-que-suspende-pagamento-de-tributos-federais

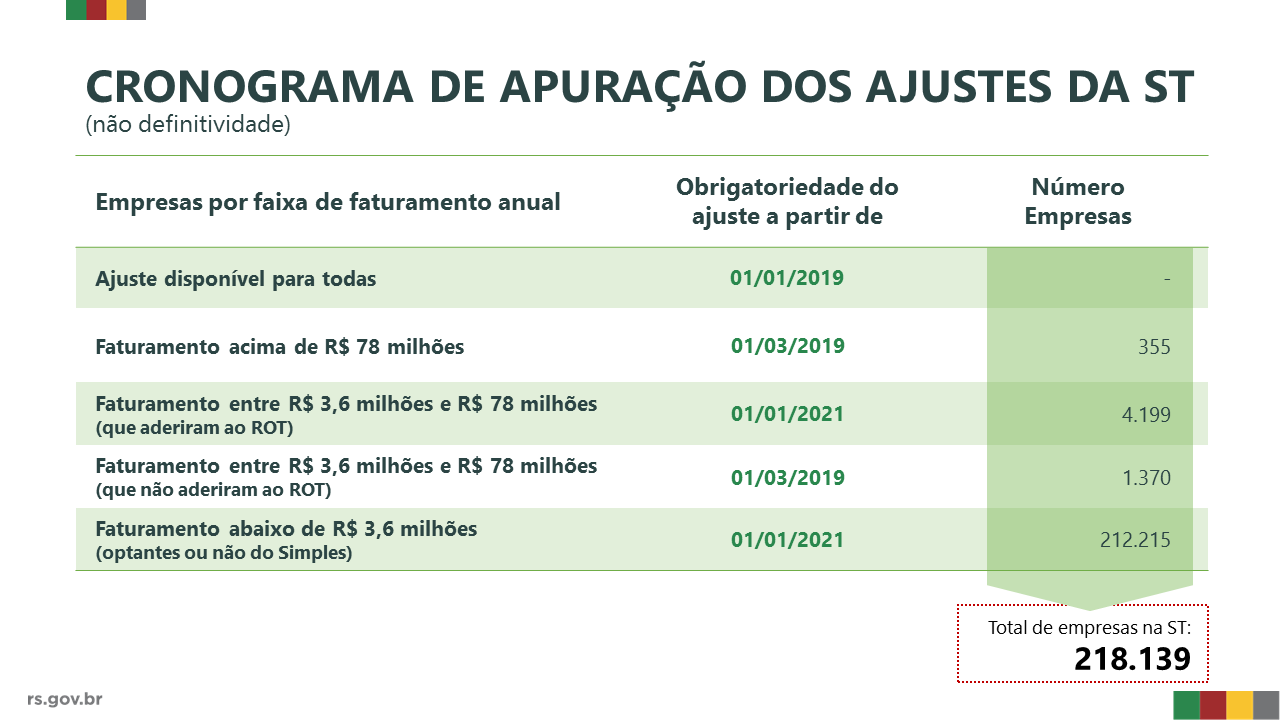

Regime Optativo da Substituição Tributária tem adesão de 75% das empresas varejistas - Rio Grande do Sul

Empresas com faturamento inferior a R$ 3,6 mi têm mais prazo para ajustes da ST

A Receita Estadual anunciou, por meio do Decreto nº 55.089/2020 publicado nesta quarta-feira (4) no Diário Oficial do Estado (DOE), que as empresas com faturamento inferior a R$ 3,6 milhões (optantes ou não do Simples Nacional) terão prazo automaticamente prorrogado para janeiro de 2021 para se adequar às novas regras da Substituição Tributária (ICMS-ST), após decisão do Supremo Tribunal Federal (STF) em 2016. Dessa forma, todas as empresas dessa faixa de faturamento, ainda que fora do Simples, ficam com as mesmas datas de adequação ao ICMS_ST.

A medida permite a definitividade da Substituição Tributária (ST), sem a necessidade de complementar ou restituir débitos oriundos da tributação do ICMS da ST, além de uma implementação gradual da nova sistemática e atendendo a necessidade das empresas para se ajustarem ao novo processo de tributação.

ROT-ST teve adesão de 75% das empresas varejistas

As empresas com faturamento entre R$ 3,6 milhões e R$ 78 milhões tinham a opção de aderir ao Regime Optativo de Tributação da Substituição Tributária (ROT-ST) para valer a definitividade da ST durante este ano de 2020. O prazo encerrou na última sexta-feira (28) e dados da Receita Estadual mostram que 75% das empresas varejistas aderiram ao novo regime. Ao todo foram 4.199 empresas do varejo, de um universo de 5.569. Dessa forma, o ajuste previsto para esse conjunto de contribuintes também só precisará ser realizado a partir de janeiro de 2021.

O ROT-ST foi criado para atender a pedidos de diversos setores econômicos gaúchos e como forma de simplificar o processo para as empresas e para o fisco. Entre os setores com maior demanda estavam os postos de combustíveis, que foram um dos mais impactados após decisão do STF. De acordo com a Receita Estadual, 81% dos postos de combustíveis no Rio Grande do Sul optaram por ingressar no ROT-ST. Outro setor com grande expressividade de adesões foi o de supermercados com 84%.

Empresas com faturamento acima de R$ 78 milhões seguem na obrigatoriedade do ajuste da ST desde 2019, não tendo nenhuma alteração no sistema de tributação para 2020.

“A decisão de criar um regime optativo, que foi uma construção coletiva depois de muitas conversas com empresas, entidades e deputados, mostra pelo número de adesões que conseguimos atender as necessidades dos setores. A nova sistemática da Substituição Tributária é um assunto complexo, que muitas vezes traz dificuldades para as empresas, mas esse é um caminho encontrado que vai auxiliar na simplificação da tributação”, destacou o subsecretário da Receita Estadual, Ricardo Neves Pereira.

Segundo Pereira, a Secretaria da Fazenda permanece defendendo junto ao Congresso e ao Confaz a aprovação de uma PEC que restabeleça os princípios da definitividade da ST.

Refaz Ajuste-ST

A Receita Estadual instituiu também, nesta quarta-feira (4) por meio do Decreto nº 55.094/2020, o programa Refaz Ajuste-ST para a regularização de débitos tributários decorrentes de complementação do ICMS retido por Substituição Tributária. O pagamento deve ser realizado em parcela única até o dia 30 de junho de 2020, com redução de 100% dos juros e multas.

São passíveis se serem negociados os débitos declarados em Guia de Informação e Apuração do ICMS (GIA) dos períodos de 1º de março a 31 de dezembro de 2019.

Essa demanda também foi sugerida por entidades e empresas durante as negociações com a Receita Estadual no ano de 2019 para adequação às mudanças surgidas desde a decisão do STF.

Entenda o ICMS-ST

- O ICMS é um tributo que incide sobre o preço de venda de mercadorias. Em combustíveis, alimentos, vestuário, o preço de tributação do ICMS é aquele que chega ao consumidor final.

- A Substituição Tributária é um mecanismo previsto em lei adotado por todos os Estados. Significa que em vez de recolher o valor do ICMS no ponto de venda, o tributo é recolhido na indústria, que passa a ser o “substituto tributário”. Essa medida reduz a sonegação (todos pagam ao comprar da indústria) e auxilia a eliminar a concorrência desleal.

- Para a cobrança do ICMS é definido, por exemplo, para os combustíveis, o preço médio ao consumidor (PMPF). Trata-se da definição do preço médio que está sendo cobrado pelo mercado num período para que a alíquota de ICMS seja aplicada.

- Para outros produtos, como material de construção, papelaria, tintas etc., normalmente a base de cálculo da Substituição Tributária é obtida através da Margem de Valor Agregado (MVA) – percentual que deve ser agregado ao valor praticado pelo substituto tributário (normalmente a indústria).

- Como esse preço é uma média de mercado, há pontos de venda que “pagaram mais” ICMS e pontos que “pagaram menos”, conforme a variação do preço final cobrado pelo revendedor. Desde 2016, há uma ampla discussão sobre a possibilidade de restituição do ICMS pago a maior e de complementação do ICMS pago a menor, situação que motivou diferentes ações judiciais nos Estados. Decisões do Tribunal de Justiça do Rio Grande do Sul têm demonstrado entendimento convergente ao do STF, possibilitando a restituição ao contribuinte, mas também a complementação aos Estados.

Texto: Ascom Fazenda

WhatsApp Aplicado a Negócios

Whatsapp Business: Estratégias de Marketing, Prospecção, Campanha de Vendas, Automatização do Atendimento ao cliente e colaboração da Equipe de Vendas.

Descrição do Curso:

Milhões de Empresa no Brasil e no mundo já utilizam o WhatsApp no Brasil para atender com mais agilidade seus clientes, estreitar o relacionamento com seus clientes e consequentemente vender mais.

O WhatsApp Business é muito mais que atendimento rápido. Esse poderoso aplicativo da família Facebook, traz ferramentas para automatizar, organizar e responder rapidamente as mensagens.

Além do suporte a leads e clientes, o WhatsApp pode auxiliá-lo no envio de mensagens para grupos de clientes, listas distribuição que podem ser classificadas através da função de etiqueta do aplicativo, entregando notificações importantes e segmentadas para cada grupo de clientes, realizando assim, uma comunicação mais assertiva.

O aplicativo pode ser integrado a outros canais de atendimento, como por exemplo, o Facebook Ads, sem contar com sua conexão com a Fan Page e Instagram. Através do Gerenciador de Anúncios é possível criar campanhas de anúncios patrocinados para receber mensagens pelo WhatsApp, a partir de anúncios que serão exibidos no Facebook e Instagram e outros posicionamentos desses aplicativos.

Para finalizar, vamos demonstrar na prática o funcionamento de um chatbot para automação do atendimento ao cliente.

Objetivo:

- Apresentar aos participantes conceitos de marketing digital e mensageria e como as empresas estão usando o WhatsApp Business para gerar negócios.

- Ensinar as configurações essenciais do WhatsApp Business

- Demonstrar dicas práticas, técnicas e estratégias para potencializar vendas e o marketing relacionamento das empresas.

- Orientar os participantes com a integração da plataforma com outros canais de atendimento, além das melhores práticas para implantar um sistema de atendimento via chatbot e distribuição de mensagens e publicidade via listas de distribuição, sem praticar spam.

Metodologia:

Aula presencial e expositiva com exercícios práticos, demonstração de casos de sucesso e utilização do Whatsapp Business em suas versões Android e IOS.

Destina-se:

Este curso é indicado para profissionais de todas as áreas, para estudantes de marketing, publicidade, comunicação, gestores, empresários e comerciantes, que buscam entender o uso do WhatsApp Business como ferramenta estratégica nas ações de marketing, com foco na potencialização dos seus resultados de vendas.

Pré-Requisitos:

Conhecimentos básicos de tecnologia, uso de smartphones e utilização de aplicativos.

Material

Certificado, Apresentação em PDF do curso e E-books relacionados aos temas abordados no curso.

Uso de Notebook

Apesar de trabalharmos um aplicativo pensado para Smartphones, muitas ações e dicas práticas podem ser potencializadas com o uso do notebook.

Data e Horário:

Data: A definir

Carga: Horária: 8 horas

Horário: das 09h às 18h

Programa:

- Introdução ao Marketing Digital

- Whatsapp como ferramenta de Comunicação, Relacionamento e Vendas

- Social Selling e Marketing de Permissão

- Políticas de uso e diferenças entre WhatsApp.

- WhatsApp Business e WhatsApp API Planejamento Digital e Plano de Comunicação

- Melhores práticas na criação de imagens, vídeos e diversos materiais de divulgação

- Geração de Contatos e Leads, aplicando o conceito AIDA para Whatsapp

- Whatsapp Business - Principais Funcionalidades: Configurações Essenciais, Mensagens de Ausência, Mensagens de Boas Vindas, Listas de Distribuição, Classificação de Leads, Clientes com Etiquetas Personalizadas e Listas de Distribuição

- Integração do WhatsApp com outras plataformas digitais

- Chatbot / Desk e Mensageria: Como usar em benefício dos seus negócios

- Gerando leads via anuncios patrocinados no Facebook e Instagram

- Utilizando dados do Whatsapp em estratégias de anúncios para Facebook Ads, Instagram Ads e outras plataformas de anúncios pagos.

- Indicadores de Performance e Kpi´s

Instrutor:Ademir Lara

Consultor especialista e palestrante de Marketing Digital e Social Media, graduado em Gestão de Negócios da Informação e especialização em Administração e Marketing. Atua desde 2002 com Internet e Mídias Digitais. Responsável pelo Marketing Digital de empresas no Brasil e América do Sul, desenvolvendo estratégias de marketing de conteúdo, social selling e campanhas de anúncios patrocinados no Facebook Ads, Instgram Ads e Google Marketing. Ajuda pessoas e empresas a se conectarem e gerar negócios. É professor de Marketing Digital da Escola de Comércio da Associação Comercial do Paraná desde 2015.

Local: Edifício Workspace Brigadeiro – Rua Emiliano Perneta, 822 - Centro - Curitiba – PR

Investimento: Sob Consulta, peça uma proposta.

Para Mais de um participante temos um valor diferenciado

Maiores Informações:

Comercial TreinamentosLTA Consultoria e Assessoria Tributária e Aduaneira Ltda.

Endereço: Rua Emiliano Perneta, 822, cj 501 - Curitiba - PR

Fone (41) 3026-3266 / Whats: (41) 98702-6721

E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo. / Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.

Curso Prático de Facebook e Instagram Ads

Fazer marketing não é simples, mas antes, as pequenas e médias empresas, nunca tiveram acesso às mesmas ferramentas das grandes corporações para a divulgação de seus produtos e serviços.

Objetivo:

Neste curso você aprenderá a planejar, estruturar e veicular campanhas no Facebook e no Instagram, com os mais diversos objetivos de marketing e várias opções de anúncios no Facebook e Instagram para qualquer orçamento e nível de especialização.

Além disso, você terá as orientações de como rastrear e avaliar o desempenho das suas campanhas de anúncios patrocinados e, se necessário, fazer os ajustes para sempre obter a melhor performance.

Metodologia:

Aula presencial e expositiva com exercícios práticos.

Destina-se:

- Empresários, Gestores e Empreendedores;

- Agências de Publicidade, que podem capacitar seus funcionários com o que há de mais atual em estratégias de marketing digital.;

- Estudantes e profissionais que desejam apreender ou se especializar em Marketing no Facebook e Instagram;

Pré-Requisitos:

Trazer Notebook

Data e Horário:

Data: A definir

Carga: Horária: 8 horas

Horário: das 09h às 18h

Programa:

- Com as ferramentas do Facebook e Instagram todos podem ser profissionais de marketing;

- Overview e dados das plataformas no Brasil e no mundo;

- Marketing no Facebook. Aqui você encontra todos os tipos de públicos;

- Marketing no Instagram. Encontre as pessoas onde elas exploram as próprias paixões;

- Como anunciar no Facebook e Instagram;

- Planejamento de campanhas, tipos de criativos e política de anúncios das plataformas;

- Quais os objetivos e tipos de anúncios que mais performam no Facebook e Instagram?;

- Anúncios para Feed do Facebook e Instagram, Anúncios para contatos via Messenger e WhatsApp, Visualizações de Vídeos, Cadastro de Leads, entre outros;

- Teste A/B em campanhas de anúncios patrocinados;

- Orçamento vs Tempo de Veiculação;

- Monitoramento de Campanhas e indicadores de performance;

- Remarketing com públicos personalizados, semelhantes e públicos salvos;

- Pixel de Conversão;

- Relatórios e avaliação de KPI´s;

Instrutor:Ademir Lara

Consultor especialista e palestrante de Marketing Digital e Social Media, graduado em Gestão de Negócios da Informação e especialização em Administração e Marketing. Atua desde 2002 com Internet e Mídias Digitais. Responsável pelo Marketing Digital de empresas no Brasil e América do Sul, desenvolvendo estratégias de marketing de conteúdo, social selling e campanhas de anúncios patrocinados no Facebook Ads, Instgram Ads e Google Marketing. Ajuda pessoas e empresas a se conectarem e gerar negócios. É professor de Marketing Digital da Escola de Comércio da Associação Comercial do Paraná desde 2015.

Local: Edifício Workspace Brigadeiro – Rua Emiliano Perneta, 822 - Centro - Curitiba – PR

Investimento: Sob Consulta, peça uma proposta.

Para Mais de um participante temos um valor diferenciado

Maiores Informações:

Comercial TreinamentosLTA Consultoria e Assessoria Tributária e Aduaneira Ltda.

Endereço: Rua Emiliano Perneta, 822, cj 501 - Curitiba - PR

Fone (41) 3026-3266 / Whats: (41) 98702-6721

E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo. / Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.

Formação de Preço, custo, benefícios fiscais na Importação e Análise das operações de saída subsequentes

Objetivo:

Desenvolver as competências e planejamento para negociar proativamente no mercado internacional e a capacidade de análise de custos e no preço de compra e venda do produto importado, analisando a tributação, custos, bem como os benefícios fiscais, aumentando a vantagem competitiva das empresas. Criar uma base de conhecimento técnico e atualizado a partir de experiências práticas reais, estudos de caso, apresentações sobre os conceitos e operações.

Destina-se:

Profissionais da área de importação, compras, logística, financeira, contábil, fiscal, comissárias de despacho, estudantes e empresários atuam ou desejam atuar no comércio exterior.

Data e Horário:

Data: 16, 17, 18 e 19/06/2020

Carga Horária: 16 horas

Programa:

Formação de Preço, custo, benefícios fiscais na Importação

1 - Regime de tributação aplicados na importação

2. Modalidades de Importação

- importação própria

- importação por conta e ordem

- importação por encomenda3. Regime de enquadramento da empresa (lucro real, presumido e Simples)

- Créditos admissíveis e manutenção de crédito

- Finalidade da mercadoria/custos4. I.I., IPI, PIS/COFINS, ICMS, AFRMM, TUM, TUS e despesas aduaneiras

- fato gerador

- base de cálculo – valor aduaneiro

- alíquota (acordos e ex-tarifário)

- forma e prazo de recolhimento

- apropriação e utilização de créditos

- exemplos de cálculo dos impostos

- aplicação da alíquota interestadual de 4% para produtos importados5. Demais Despesas da importação

6. Benefício fiscal

- acordos internacionais (GATT, Mercosul, Aladi, SGPC)

- ex-tarifario

- suspensão

- base de cálculo reduzida

- diferimento total ou parcial e crédito presumido (entrada ou saída) - PR – SC – ES – RO – AL – PE – GO – MT – DF – PB.

- Vedações e peculiaridades dos benefícios

- Exemplos de cálculo e situações.7. Formação de preço, custo da importação e de venda e/ou remessa

- Analise dos valores da DI e particularidades dos documentos fiscais

- exercício prático de custo da importação

- exercício prático de venda (ICMS, PIS/COFINS e IPI da saída)

- mark-up (lucro real, presumido e Simples)

- emissão de NF-E de entrada e saidaAnalise das operações de saída subsequentes

1. Noções Básicas

- Legislação

- Fato Gerador

- Contribuinte2. Base de Cálculo

- valores que integram (frete, IPI, outras despesas)

- valores que não integram

- base de cálculo reduzida3. Alíquotas internas e interestaduais

4. Diferencial de Alíquotas e Antecipação - Compra

- obrigatoriedade

- cálculo

- dispensa5. Venda à Não Contribuinte

- Partilha do ICMS

- Conceito de Contribuinte

- Influência na formação do preço6. Substituição Tributária

7. Entendendo a não cumulatividade do ICMS/IPI/PIS/COFINS

- compras para uso e consumo, revenda e industrialização

- ativo imobilizado

- compra de empresa enquadrada no Simples Nacional

- ICMS sobre frete8. Nota Fiscal Eletrônica

9. Operação Fiscal: Devolução

- cancelamento

- carta de correção

- manifestação do destinatário

- documento complementar (hipóteses)

Instrutora: Graziela C. da Silva B. Machado

Mestre em Direito pelo Centro Universitário Curitiba – UNICURITIBA, pós graduada em Direito Tributário pelo IBEJ, graduada em Direito pela Pontifícia Universidade Católica do Paraná – PUC/PR e em Administração de Empresas pela Fundação de Estudos Sociais do Paraná – FESP/PR, professora de Planejamento Tributário ICMS/IPI/ISS na pós graduação em Gestão Tributária na FESP/PR, sócia da empresa LTA Consultoria e Assessoria Tributária e Aduaneira.

Instrutora: Tania Cristina Pryplotski

Bacharel em Administração de Empresas com Habilitação em Comércio Exterior pela UTP-PR, Especialista em Direito Tributário pelo IBEJ-PR, Gestão Internacional para Executivos pela PUC-PR e em Marketing Internacional pelaFESP-PR. Consultora tributária há mais de 12 anos. Instrutora de vários cursos Tributários e de Comércio Exterior. Professora de Comércio Internacional na Graduação e Pós-Graduação EAD. Agente de Comércio Exterior pelo MDIC.

Local: Curso on-line (transmissão ao vivo) dividido em dois períodos das 13:30 às 17:30. Quando possível retornaremos com os cursos presenciais, que ocorrem das 9h às 18h.

Investimento: Sob Consulta, peça uma proposta.

Para Mais de um participante temos um valor diferenciado

Maiores Informações:

Comercial TreinamentosLTA Consultoria e Assessoria Tributária e Aduaneira Ltda.

Endereço: Rua Emiliano Perneta, 822, cj 501 - Curitiba - PR

Fone (41) 3026-3266

E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo. / Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.